.jpg)

HMM, 2분기 실적 정점으로 피크아웃 전망

페이지 정보

본문

HMM, 2분기 실적 정점으로 피크아웃 전망

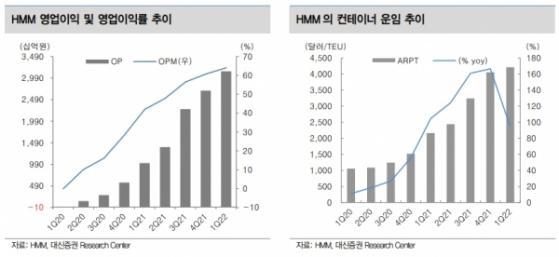

HMM, 2분기 실적 정점으로 피크아웃 전망 HMM (KS:011200) 영업이익 및 영업이익률 추이와 컨테이너 운임 추이. 출처=대신증권

[인포스탁데일리=박상철 기자] HMM이 2분기 실적을 정점으로 피크아웃이 전망된다. 대신증권은 23일 HMM에 대해 목표주가 3만원, 투자의견 시장수익률로 각각 하향 조정했다.

양지환 대신증권 연구원은 “글로벌 경기 둔화 및 하강 압력으로 하반기 컨테이너 수요 전망이 불확실하다”면서 “Spot운임 하락세도 지속할 가능성이 커 2분기 실적을 정점으로 이익 감익 구간에 진입이 예상된다”고 설명했다.

대신증권에 따르면 3분기는 성수기임에도 불구하고 글로벌 경기 둔화 및 2023년 공급 우려로 운임 반등이 쉽지 않으리라고 예상된다.

그는 “2분기 평균 SCFI(상하이컨테이너운임지수)는 4211p(QoQ -13.2%)를 기록 중이다”면서 “유럽 항로 운임의 하락세가 미주 항로에 비해 빠르게 진행하고 있다”고 설명했다. 2분기 유럽항로의 SCFI는 5978달러/TEU(QoQ -18.7%), 미주서안항로 SCFI는 7805달러/FEU(QoQ –2.7%)를 기록 중이다.

양 연구원은 “Spot 운임 하락에도 HMM의 2분기 ARPT는 SC운임의 상승 영향으로 4336달러/TEU(QoQ +3.0%)를 기록할 것”이라고 전망했다.

HMM 사업부문별 매출액 및 매출 비중 추이. 출처=대신증권

대신증권은 HMM의 2분기 실적으로 매출액 5조 3955억원(YoY +85.6%), 영업이익 3조 4656억원(YoY +149.5%)을 제시하며 시장 기대치를 크게 상회할 것으로 예상했다. 또한 2분기 컨테이너 수송량은 941.8천TEU(YoY -5%), 평균운임은 4336달러/TEU(YoY +77.9%)를 제시했다.

Alphaliner에 따르면 4월 컨테이너 물동량은 유럽항로 130만 1000TEU(YoY -8.5%), 미주항로 166만 7000TEU(YoY +2.3%)를 기록했다. 미주와 유럽항로 합산 물동량은 296만 8000TEU(YoY –2.7%)로 나타났다.

HMM 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com

관련자료

-

이전

-

다음